低課税国は最低税率を気に入るか?

Shafik Hebous* and Michael Keen**

法人税の最低実効税率の国際合意に至る道のりはたやすくなかった。その数値を決めるにいたっては特に困難をきわめた。しかも、その数値に関する議論は今後も続くと思われる。多くの国は合意された15%が滑稽なほどに低いと考えている。たとえば、アルゼンチン財務相は、最低税率は「少なくとも21%以上、できれば25%が望ましい」と主張した。他方、多くの低課税国は、15%という税率はあまりにも高すぎるとしている。合意された最低税率で得をする高課税国と損をする低課税国との間で明白な利害の衝突があるように思われる。

しかし、物事はそれほど単純ではなく、お互いが得る利益は意外と大きい可能性がある。というのも、筆者らが最近のCBTワーキングペーパー(CBT working paper)で述べたように、高課税国は最低税率による直接的な制約を受けないとしても、直接影響を被る低課税国での強制的な税率引き上げに対応して税率を引き上げる(または、あまり引き下げない)可能性があるからである。高課税国の税率引き上げという反応を引き出す低課税国の税率引き上げは、低課税国に「スピルバック」効果による恩恵を与え、低課税国自身が望むよりも高い税率を課すことで利益を得ることになる。

低課税国はいかに最低税率から利益を得るか

それはなぜか?たとえば、自国への利益移転から恩恵を得ている低課税国で、最適税率を12.5%(無作為に選んだ数値)に決めている国を想定してみよう。ここで、ほんの少し税率を引き上げる義務を負ったので税率を12.6%にしたとする。これにより、自国への利益移転が減ることで損失を被る一方、引き上げた税率で税源に課税することで利益も得る。しかし、12.5%を最善の選択として決定するにあたり、こうした2つの効果のバランスをすでにとっていたので、税率を12.6%に引き上げても、当該国にとって実質的な変化はない。ただし、話はこれだけに留まらない。高課税国も税率を引き上げる可能性が高いのだ。というのも、低課税国の税率引き上げにより、税源が高課税国から低課税国に向かって流出する恐れが少なくなるからである。こうした高課税国の税率引き上げは低課税国に良い効果をもたらし、低課税国への利益移転が戻る(スピルバック効果)。低課税国は当初、自分が税率を上げた際の高課税国の反応、すなわち高課税国の税率引き上げを想定していたわけではないので、スピルバック効果はほぼゼロにはならず、プラスとなる。したがって、低課税国は税率引き上げから最終的には利益を得るわけである。

これはかなり理路整然とした議論である。しかし、低課税国がほんのわずかな税率引き上げを強制された場合に上記のような利益を得るとしても、強制的な税率の引き上げ幅が大きい場合にはこの議論は成立しない。では、最低税率を高くしていった場合、低課税国の厚生はどうなるのか?

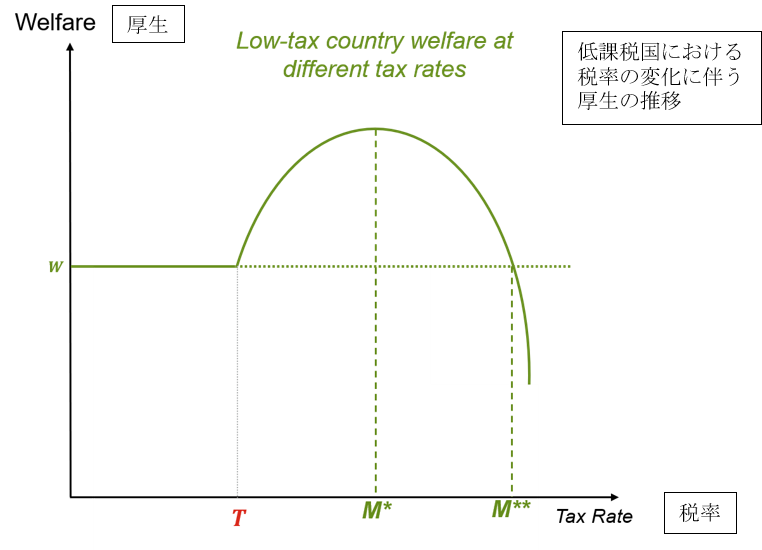

下図はもっともらしい説明を与えてくれる。最低税率が設定されていない場合、低課税国が税率をTに設定すると、厚生(総租税収入および税引後民間所得の合計額)Wが得られる。前述したように、最低税率Mの導入によりTがわずかに上昇すると低課税国の厚生は増加する。こうした厚生の増加は、上記2つの効果のバランスを反映して最低税率が引き上げられる間しばらくは続いていく。この国にとってより高い最低税率を設定することの利点は、自国に留まっている税源からの租税収入が増えることである(ここで、低課税国は、トップアップ税を課して他国に税収を残すのではなく、自ら最低税率を課すと仮定する)。逆に、高い最低税率を設定することで失うものは、低課税国への利益移転が減少するために税源が縮小することである。税委率が低いうちは、税率を高くする利点が失うものを上回る。しかし、最低税率がどこかの水準(図ではM*)になると、こうした2つの効果はバランスし、低課税国の厚生は最大になる。これが低課税国にとって最適の最低税率である。最低税率がさらに引き上げられると、この国が失うもののほうがが大きくなり、低課税国の厚生は低下しはじめ、M**を超えると最低税率導入以前を下回る厚生水準になってしまう。ボトムラインとしては、最低税率はM**までの間に設定すれば、低課税国にとっては最低税率が設定されていない場合よりも厚生が改善されることになる。

註:M*は低課税国にとって最大の厚生をもたらす可能性がある最低税率。最低税率がM**を上回ると、低課税国の厚生は最低税率が導入される前よりも下回ることになる。出所:Hebous and Keen (2021)

最低税率の水準はどうなるか(そしてそれはどれだけ説得力を持つか)?

それでは、実際の数値の話に戻すと、M*およびM** はどのような値を取るだろうか? 最低税率が当初12.5%であり、高課税国の税率は20%台前半であったとしよう。すると、前掲論文で報告されていた概算によれば、低課税国の最適税率M*は15~17%となる(この値は、民間所得と税収入のどちらに社会的に重きを置くかに左右される)。最低税率M** が17~20%だとしても、最低税率導入以前の厚生を上回るであろう。こうした数値は確固としたものではないが、近年の(今後も続くであろう)議論の中で、利害は対立するよりも収束に向かう余地の方が、一般に考えられているより大きい可能性を示唆している。

最低税率に影響を受ける国の税率引き上げへの高課税国による反応が、前述した説明のように税率引き上げに向かうのではなく、引き下げに向かうのではないかという懸念もある。最低税率が床ではなく天井のようなものになってしまえば、低課税国へのスピルバック効果は逆に作用するであろう。これは論理的可能性としてあり得る。しかし、これまでの経験(およびいくつかの大国で起こっている議論)は、この懸念には及ばないことを示唆している。つまり、租税競争の過程では、他国の税率引き下げに対して自国税率を引き下げて対抗しており、税率を引き上げるわけではないのである。

いずれにせよ、重要な点はより一般的なことである。つまり、最低税率導入の結果として、政府間の租税競争ゲームの根底にある戦略構造に変化が生じる。そして、近年の論議で見過ごされてきた高課税国の反応が、国際租税政策におけるこの画期的な革新がもたらす影響にとって重要なのである。

* 国際通貨基金(ワシントンDC)

** 東京カレッジ(東京大学)、企業課税研究センター(オックスフォード大学)、CERDI(クレルモン・オーベルニュ大学)、英財政研究所(ロンドン)